NFS-e Nacional - Com a migração para o Sistema Nacional da Nota Fiscal de Serviço eletrônica (NFS-e), as empresas devem observar as seguintes orientações para ajustes e operações envolvendo competências anteriores:

- Empresas (não liberadas para continuarem utilizando o Nota Legal até 30/11/2025) vão conseguir emitir alguma nota de competência passada?

-

Não pelo sistema Nota Legal. A emissão deve ser realizada exclusivamente pelo emissor nacional da NFS-e.

- Empresas conseguem substituir alguma NFS-e de competência passada?

-

Não pelo sistema Nota Legal. Caso seja necessário, a empresa deve cancelar a nota original e emitir uma nova no ambiente nacional, desde que a competência seja igual ou posterior à data do cadastro no portal do emissor nacional.

- Empresas conseguem cancelar alguma NFS-e de competência passada?

-

Sim. O cancelamento ainda pode ser feito no ambiente Nota Legal.

Outras dúvidas

- 1) Quais são os requisitos mínimos para o sistema NFSE, infraestrutura e certificado digital?

-

Infraestrutura:

- Acesso à Internet com velocidade mínima de 512 Kbps;

- Computador com no mínimo 512MB de memória RAM;

- Java Runtime Edition (JRE), versão 6.0 ou superior;

- Windows XP, 7 ou 8 ou superior;

- Linux;

- Uso de um dos navegadores com Java Script Habilitado;

- Internet Explorer 7 ou superior;

- Firefox 3.0 ou superior;

- 2) Quando acesso o sistema NFSE é emitida uma mensagem de “Site não confiável”. Existe algum problema?

-

Esta mensagem não ocorre por motivo de erro ou falta de segurança do site da Prefeitura.

Isto se dá porque, como os navegadores não são desenvolvidos por empresas brasileiras, não são distribuído com a cadeia de certificado no ICP-Brasil, que é o órgão do Governo Federal responsável pela garantir a validade da Certificação Digital no Brasil.

Essa mensagem também ocorre em outros sites como o da Receita Federal, pelo mesmo motivo.

O certificado digital utilizado pela Prefeitura segue todos os padrões de segurança exigidos pelo Governo Federal do Brasil.

Ao ocorrer esta tela, clique na opção "Continuar neste site (não recomendado)". Apesar da mensagem, o site da Prefeitura é um ambiente seguro. - 3) Posso realizar testes e simular o cadastramento e credenciamento para geração da NFSE antes de iniciar a geração oficial de NFSE?

-

Sim. A empresa pode se utilizar do ambiente de testes disponível no Portal para o cadastramento, credenciamento e geração da NFSE. A Secretaria Municipal da Fazenda inclusive recomenda que a empresa utilize este ambiente para realizar os testes que entender necessários.

- 4) Como faço para emitir a guia de recolhimento do ISSQN decorrente da geração de NFSEs?

-

O ISSQN incidente sobre os serviços objeto de NFSE deverá ser recolhido mediante guia gerada após a transmissão de declaração eletrônica mensal pela DecWeb.

Maiores informações podem ser obtidas no Portal da DecWeb; - 5) O que fazer no caso de indisponibilidade do serviço de geração da NFSE?

-

Ocorrendo situação de contingência, o prestador de serviços está autorizado a gerar as NFSE no modo assíncrono, convertendo o Registro da Prestação do Serviço (RPS) em até dois dias úteis a partir do momento em que os serviços de geração da NFSE estiverem disponíveis.

- 6) Vendo mercadoria e presto serviço, posso utilizar a Nota Fiscal Eletrônica Conjugada do RS?

-

Não, pois a Instrução Normativa 08/2014, que admitia o uso da NF-e Conjugada do Estado do Rio Grande do Sul, foi revogada pela Instrução Normativa 14/2020. A partir de 16/12/2020, ainda que em operação mista (venda de mercadoria e prestação de serviço), somente é admitida a emissão de NFSE de Porto Alegre para serviço prestado.

- 7) Farei a geração das minhas Notas Fiscais de Serviço Eletrônicas através de aplicativo próprio (integração com webservice). Posso criar meu próprio espelho da NFSE ou preciso usar o do site? Quais são as informações obrigatórias que devem constar no meu espelho?

-

Sim, você pode criar o seu próprio espelho da NFSE, que pode ser horizontal ou vertical e com as cores que desejar. No entanto, o espelho deve conter as informações obrigatórias estabelecidas pela legislação, que são as seguintes:

- Denominação da espécie - Nota Fiscal de Serviços Eletrônica - (Decreto 15.416/06, art. 168, caput, inciso I);

- Número da NFSE, composto por 15 dígitos, sendo os quatro iniciais para o ano e os demais para a numeração sequencial (Decreto 15.416/06, art. 168, caput, inciso II);

- Data de emissão e data da prestação do serviço (Decreto 15.416/06, art.168, caput, inciso VIII, alínea 'a');

- Código de verificação da NFSE, formado apenas por letras e números (Decreto 18.334/2013, art. 7º);

- Identificação do prestador, ou seja, nome empresarial, endereço, inscrição municipal e CNPJ do emitente (Decreto 18.334/2013, art. 10º, caput e Decreto 15.416/06, art. 168, caput, inciso IV);

- Identificação do tomador, ou seja, nome, endereço, CNPJ ou CPF (Decreto 18.334/2013, art. 10º, caput e Decreto 15.416/06, art. 168, caput, inciso VIII, alínea 'b');

- Identificação do intermediário, se houver (Decreto 18.334/2013, art. 10º, caput);

- Dados da prestação do serviço e detalhamento específico, com discriminação de cada serviço e respectivos preços (Decreto 18.334/2013, art. 10º, caput e Decreto 15.416/2006, art. 168, caput, inciso VIII, alínea 'c' e art. 183, caput e § 1º);

- Deduções da base de cálculo (permitidas pela legislação municipal);

- Valor total dos serviços (Decreto 15.416/06, art. 168, caput, inciso VIII, alínea 'd');

- Valor das retenções (Decreto 15.416/06, art. 168, caput, inciso VIII, alínea 'e');

- Valor líquido da nota (Decreto 15.416/06, art. 168, caput, inciso VIII, alínea 'f');

- Informação do valor aproximado correspondente à totalidade dos tributos federais, estaduais e municipais, cuja incidência influi na formação dos respectivos preços de venda (Lei Nacional 12.741/2012);

- Dados do órgão gerador (Decreto 18.334/2013, art. 10º, caput).

- 8) O sistema da Nota Legal Porto Alegre envia automaticamente a Nota Fiscal de Serviços Eletrônica para o e-mail do tomador/cliente do serviço?

-

Não. O prestador de serviços terá que operacionalizar esse processo e pode fazê-lo de quatro formas:

- Imprimir em PDF o espelho da NFSE gerado pelo site e enviar para o e-mail do tomador/cliente do serviço;

- Imprimir um espelho da NFSE em sistema próprio (conforme resposta da pergunta 07) e enviar ao e-mail do seu cliente;

- Fazer o download do XML da NFSE e enviar por e-mail ao cliente;

- Enviar para o cliente apenas as informações necessárias para visualizar a NFSE (CNPJ do prestador do serviço, número da nota, código de verificação) e solicitar que ele acesse o Portal da Nota Legal Porto Alegre para visualizar sua nota.

- 9) Sou uma empresa de fora de Porto Alegre e desejo desenvolver uma solução integrada com o webservice da Prefeitura. Como fazer?

-

Você deve acessar o Portal de Serviços da SMF >> ISSQN >> Nota Legal (NFS-e) solicitando uma procuração da Empresa dos Desenvolvedores (criada para esse fim), o que irá lhe outorgar poderes para gerar a NFSE e realizar a comunicação com o webservice da Prefeitura no ambiente de homologação (testes). Retornaremos a solicitação com a procuração e o seu cadastro.

- 10) O diretor ou sócio da empresa já está automaticamente habilitado a emitir a NFSE pela sua empresa usando o e-CPF?

-

Não. Para que aconteça essa vinculação é necessário primeiro cadastrar a empresa, credenciá-la e outorgar uma procuração para o CPF do diretor ou sócio que gerará as notas.

- 11) Como faço para informar a retenção do ISS na NFSE?

-

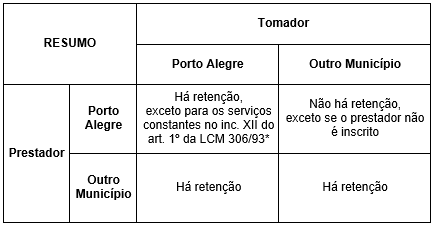

Primeiramente, é necessário esclarecer quem são os tomadores de serviços obrigados a reter e recolher o ISS:Lei Complementar Municipal nº 306/93 (atualizada até a LCM 945/2022):Art. 1º Na condição de substitutos tributários, são responsáveis pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN:I - as companhias de aviação, pelo imposto incidente sobre as comissões pagas às agências e operadoras turísticas relativas às vendas de passagens aéreas;II – os bancos e demais instituições financeiras, pelo imposto devido sobre os serviços de qualquer natureza;III – as empresas seguradoras, pelo imposto devido sobre serviços de qualquer natureza, quando for pagadora ou tomadora do serviço;IV - as empresas e entidades que exploram loterias e outros jogos, inclusive apostas, pelo imposto devido sobre as comissões pagas aos seus agentes, revendedores ou concessionários;V - as operadoras turísticas, pelo imposto devido sobre as comissões pagas a seus agentes e intermediários;VI - (Agências de propaganda - Inciso REVOGADO pela Lei Complementar nº 945, de 8 de julho de 2022)VII - as entidades de administração pública direta, indireta ou fundacional, de qualquer dos poderes do Município, pelo imposto devido sobre serviços de qualquer natureza.VIII – as entidades da administração pública direta, indireta ou fundacional, de qualquer dos poderes do Estado, pelo imposto devido sobre serviços de qualquer natureza;IX – as empresas autorizatárias, permissionárias ou concessionárias dos serviços de energia elétrica, telefonia e distribuição de água e de gás, pelo imposto devido sobre serviços de qualquer natureza;X – as entidades da administração pública direta, indireta ou fundacional, de qualquer dos poderes da União, pelo imposto devido sobre serviços de qualquer natureza.XI – o tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País;XII – a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 3.05, 11.01, 11.02, 11.04, 12.01 a 12.12, 12.14 a 12.17, 16.01, 16.02, 17.05, 17.10, 20.01, 20.02 e 20.03 da lista anexa à Lei Complementar nº 7, de 1973, e alterações posteriores, quando o prestador do serviço não estiver estabelecido neste Município;XIII – a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 7.02, 7.04, 7.05, 7.09, 7.10, 7.11, 7.12, 7.16, 7.17, 7.18 e 7.19 da lista anexa à Lei Complementar nº 7, de 1973, em qualquer caso;XIV – as administradoras de imóveis, pelo imposto devido sobre serviços de qualquer natureza a ela prestados diretamente;XV – os condomínios, pelo imposto devido sobre serviços de qualquer natureza a eles prestados diretamente.XVI – (Empresas de mídia - Inciso REVOGADO pela Lei Complementar nº 945, de 8 de julho de 2022)XVII – os hospitais, manicômios e prontos-socorros, pelo imposto devido sobre serviços tomados de qualquer natureza;XVIII – as entidades educacionais privadas de ensino fundamental, médio ou superior, pelo imposto devido sobre serviços tomados de qualquer natureza;XIX – os prestadores dos serviços descritos no subitem 9.01 da lista de serviços anexa à Lei Complementar nº 7, de 7 de dezembro de 1973, e alterações posteriores, pelo imposto devido sobre serviços de qualquer natureza, quando for pagador ou tomador do serviço.XX – (CPOM - Inciso REVOGADO pela Lei Complementar nº 945, de 8 de julho de 2022)XXI – as empresas prestadoras dos serviços referidos nos subitens 4.22 e 4.23 da lista de serviços anexa à Lei Complementar nº 7, de 1973, e alterações posteriores, pelos serviços tomados.XXII – a pessoa jurídica tomadora ou intermediária de serviços, ainda que imune ou isenta, na hipótese prevista no § 7º do art. 3º-A da Lei Complementar nº 7, de 7 de dezembro de 1973, e alterações posteriores.XXIII – as empresas administradoras de portos, aeroportos e terminais rodoviários.Decreto Municipal nº 15.416/2006Art. 40. As hipóteses de substituição tributária aplicam-se quando os serviços forem tributados em Porto Alegre e o tomador do serviço possuir estabelecimento neste Município.§ 1º Para os efeitos deste artigo, considera-se como estabelecido neste Município o prestador dos serviços referidos nos subitens 7.02 e 7.05 da lista anexa.§ 2º Ocorrerá, ainda, a responsabilidade por substituição tributária quando o tomador dos serviços não possuir estabelecimento em Porto Alegre e o prestador não estiver inscrito no cadastro fiscal do ISSQN.QUANDO RETER?Quando verificada hipótese de substituição tributária prevista no art. 1º da Lei Complementar Municipal nº 306/93 e atendido o art. 40 do Decreto Municipal nº 15.416/06:

* Serviços 3.05, 11.01, 11.02, 11.04, 12.01 a 12.12, 12.14 a 12.17, 16.01, 16.02, 17.05, 17.10, 20.01, 20.02 e 20.03QUANDO NÃO RETER?Nos termos Decreto Municipal nº 15.416/2006, art. 41, não se aplica substituição tributária quando o prestador é profissional autônomo, MEI, sociedade de profissionais, isento ou imune, desde que comprovada a sua situação cadastral, e nos serviços prestados ao condomínio pela sua administradora. O profissional autônomo não é autorizado a emitir NFSe.Nos termos da Lei Complementar nº 175/20, não se aplica substituição tributária para os serviços previstos nos subitens 4.22, 4.23, 5.09, 15.01 e 15.09 da lista de serviços.ORIENTAÇÕES PARA PREENCHIMENTO DA NFSE:1. Em caso de retenção, o tomador deve ser inscrito no cadastro da SMF como substituto tributário, exceto se já inscrito com outro enquadramento tributário. A solicitação de inscrição deve ser realizada através do Portal de Serviços da SMF.2. Em caso de tomador de outro Município, devido a limitações do sistema, devem ser repetidos na aba "Intermediário do(s) Serviços" os dados da aba “Tomador do(s) Serviços”;3. Base de cálculo: a base de cálculo é o preço do serviço, somente admitindo-se dedução quando expressamente prevista na Lei Complementar Municipal nº 7/73. Não se aplica dedução da base de cálculo quando o prestador é optante pelo Simples Nacional. Aplica-se situação especial aos serviços previstos nos subitens 7.02 e 7.05 da lista de serviços, devendo ser consultada a Lei Complementar Municipal nº 7/73;4. Alíquota: para os prestadores optantes pelo Simples Nacional deve ser preenchida a alíquota definida pela Lei Complementar nº 123/06; já para os prestadores sujeitos ao regime geral deve ser preenchida a alíquota definida pela Lei Complementar Municipal nº 7/73.PAGAMENTO DO ISSQN: Conforme pergunta nº 4. - 12) Posso cadastrar uma filial e emitir as NFSEs dela usando o certificado digital da matriz?

-

São dois momentos distintos:

- No cadastramento, o programa do Controle de Acesso lê todos os 14 dígitos do CNPJ e por isso não é possível cadastrar uma filial no sistema usando o certificado digital da matriz. Caso a filial não possua um certificado digital no seu próprio CNPJ, deverá solicitar o cadastramento através do Portal de Serviços da SMF, acessando este link;

- No momento da emissão da NFSE, o programa gerador da nota lê apenas a raiz do CNPJ existente no certificado, motivo pelo qual é possível emitir as NFSEs pela filial usando o certificado da matriz ou até mesmo de outra filial.

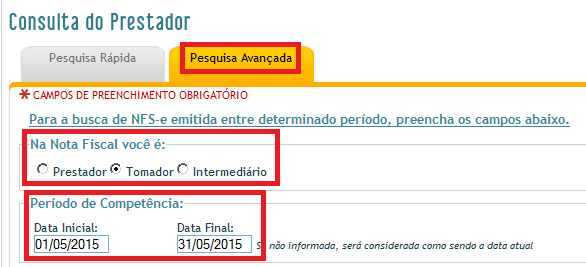

- 13) Há um relatório onde posso ver todas as NFSEs onde estou identificado como prestador, tomador ou intermediário?

-

Sim. Caso você tenha inscrição municipal, há uma consulta no sistema de Geração da NFSE onde é possível usar alguns filtros que podem trazer a informação desejada: ela é a CONSULTA DO PRESTADOR (pesquisa avançada).

Para ter acesso a ela, basta a empresa fazer o cadastramento no Controle de Acesso e o credenciamento no sistema de Geração da NFSE. Após o credenciamento, a consulta ficará disponível. O credenciamento por si só não obriga a empresa a emitir a NFSE (vale para os contribuintes cuja adesão é facultativa).

Passo-a-passo:

Após o login no sistema de Geração da NFSE, acesse a "Consulta do Prestador"

Depois, acesse a aba "Pesquisa Avançada" e use os filtros desejados. No exemplo, uma consulta que retornará todas as notas da competência Maio/2015 onde o CNPJ do tomador é igual ao CNPJ logado no sistema.

- 14) Quando emito a NFSE através do site, a lista de atividades não traz o serviço que estou prestando. O que devo fazer?

-

As atividades predisponibilizadas para seleção do contribuinte durante a emissão da NFSE através do site consideram aquelas cadastradas no Cadastro Mobiliário da Prefeitura. Quando ocorre a sincronização entre os dois sistemas (Cadastro e NFSE), busca-se as relações existentes entre as atividades do Cadastro (CNAE) e as atividades da NFSE (Código de Tributação do Município). Se nenhuma relação for encontrada, é atribuído um Código de Tributação genérico (170100100).

Caso as atividades exibidas para você não correspondam à realidade, considere entrar em contato com a Prefeitura para verificar e atualizar o seu cadastro. No entanto, o fato de as atividades não estarem vinculadas à sua empresa, não lhe impede de emitir a NFSE. Basta selecionar a opção "Outras Atividades" (que sempre estará ao final da sua lista de atividades) e realizar a pesquisa na janela que se abre.

Sugerimos a visualização do video explicativo sobre a geração de uma NFSE (nele, há um exemplo do uso do item "Outras Atividades"), disponível no menu Empresa > Nota Fiscal de Serviços Eletrônica > Formas de Geração e Contingência. - 15) Onde informo os valores das retenções federais e onde informo os valores aproximados dos tributos que influenciam o preço do meu serviço para atender a Lei da Transparência Fiscal?

-

Para atender o que determina a Lei da Transparência Fiscal nº 12.741/2012 e informar os tributos que têm influência na formação do preço do serviço, você deve usar o campo “Discriminação dos Serviços”. Não é possível usar o campo “Informações Complementares”, uma vez que ele é de uso da Administração Municipal. Os valores informados em “Discriminação dos Serviços” não alterarão o valor líquido da NFSE. Ressaltamos que o determinado na lei também pode ser atendido afixando-se painel em local visível no seu estabelecimento, nos termos previstos no parágrafo 2º do art. 1º da referida Lei.

Por sua vez, as retenções federais podem ser informadas nos campos específicos da aba “Valores” da NFSE. Neste caso, os valores preenchidos (IR, CSLL etc) serão deduzidos do valor líquido da NFSE. Todavia, estes valores também não terão nenhuma influência sobre a base de cálculo do ISSQN (em consonância com a legislação). - 16) Estou recebendo e-mails informando que emiti NFSEs erradas. O que fazer?

-

Antes de verificar o que deve ser feito, é importante entender por qual motivo estes e-mails estão sendo enviados pela Prefeitura de Porto Alegre.

Neste primeiro momento, há quatro situações que disparam os e-mails (o que não significa que outras não sejam identificadas no futuro): -

Explicando cada uma das situações:

- A regra geral, segundo o artigo 3º da Lei Complementar Federal nº 116/2003 (válida para todos os municípios), determina que o ISSQN é devido no município onde está localizado o estabelecimento prestador do serviço. Logo, no caso dos prestadores de serviços estabelecidos no Município de Porto Alegre, o imposto é devido ao nosso Município. As exceções a esta regra, previstas nos incisos I a XXII do mesmo dispositivo, são os serviços enquadrados nos subitens 3.04, 3.05, 6.01, 7.02, 7.04, 7.05, 7.09, 7.10, 7.11, 7.12, 7.16, 7.17, 7.18, 7.19, 11.01, 11.02, 11.04, 12 (exceto 12.13), 17.05, 17.10, 20 e 22.01 da Lista de Serviços anexa à mesma lei (e reproduzida pela Lei Complementar Municipal 7/73 e alterações), cujo ISSQN incidente é devido no local da prestação. Caso você tenha emitido uma NFSE indicando que a incidência do ISSQN tenha ocorrido em outro município e o serviço prestado não se enquadre numa das exceções da Lei, um e-mail será enviado para você;

- A estimativa é um regime especial de apuração de base de cálculo para o recolhimento do ISSQN que não toma por base o preço dos serviços prestados no mês, mas um valor fixado mediante acordo entre o contribuinte e a SMF. Quando este regime de tributação é selecionado na NFSE, ela é gerada sem imposto. Nesta modalidade, prevista nos artigos 87 a 95 do Decreto Municipal nº 15.416/2006, o contribuinte paga o imposto sobre uma base de cálculo presumida previamente acordada com o Fisco. Se você emitiu uma NFSE indicando a estimativa como forma de tributação, mas sua inscrição municipal não se encontra vinculada.

- 17) Quais valores devo lançar na NFSE para serviços de publicidade e propaganda?

-

Para os serviços de publicidade e propaganda, previstos no subitem 17.06 da Lista de Serviços, que compreende desde o estudo, planejamento da campanha, criação, controle, acompanhamento, entre outros, a NFSE deve ser emitida com o valor integral dos serviços prestados, sendo esta a base de cálculo do imposto.

Para os serviços de agenciamento de publicidade e propaganda, previstos no subitem 10.08 da Lista de Serviços, sendo o agenciamento a aproximação de duas partes para realização de negócio do interesse delas, a NFSE deve ser emitida com o valor da comissão recebida, sendo esta a base de cálculo do imposto.

Para os serviços de veiculação de publicidade e propaganda, previstos no subitem 17.25 da Lista de Serviços, a NFSE deve ser emitida com o valor integral dos serviços, sendo esta a base de cálculo do imposto.

Importante observar que não existe previsão legal para aplicação de deduções em qualquer dos casos. Também não devem ser lançados reembolsos na NFSE. - 18) Como a empresa optante pelo Simples Nacional que ultrapassar o sublimite de R$ 3,6 milhões deve emitir NFSE?

-

A empresa de pequeno porte que ultrapassar o sublimite de R$ 3,6 milhões estará automaticamente impedida de recolher o ISS na forma do Simples Nacional a partir do mês subsequente àquele em que tiver ocorrido o excesso. Nesse caso, a empresa deve emitir NFSE observadas as orientações abaixo e recolher o ISS através da guia gerada na Declaração Eletrônica do ISS:

1. Não efetuar seleção no campo “Regime Especial de Tributação” (deixar em branco);

2. Acrescentar ao campo “Discriminação do(s) serviço(s) prestados” as expressões “DOCUMENTO EMITIDO POR EPP OPTANTE PELO SIMPLES NACIONAL” e “ESTABELECIMENTO IMPEDIDO DE RECOLHER O ISS PELO SIMPLES NACIONAL, NOS TERMOS DO § 1º DO ART. 20 DA LEI COMPLEMENTAR Nº 123/2006”.