Atenção!

O IPTU de Porto Alegre é digital. As guias não são enviadas pelos Correios. Cadastre seu e-mail para recebimento das guias. Você pode ainda baixar o APP 156+POA no celular para realizar o cadastramento. As guias também podem ser obtidas pelo Whatsapp (51) 3433.0156 - opção 4.

Prefira a opção em débito em conta junto ao seu banco. Você não corre o risco de perder o prazo por esquecimento ou não recebimento da guia. Clique aqui para gerar o código para apresentar ao banco.

- Posso abrir um processo de reclamação (impugnação) do IPTU 2024 pela internet?

-

Para abrir processo de reclamação (impugnação) pela internet é só clicar aqui e se autenticar através da sua conta gov.br, seguindo as orientações que aparecerão na tela. Alertamos que no caso de a reclamação ser indeferida, o reclamante perderá o direito ao desconto pelo pagamento antecipado e o valor será acrescido de multa e juros de mora, nos termos do art. 69-A e 69-B da LC nº 7/73.

O prazo para impugnação do IPTU/TCL 2024 encerra no dia 01/02/2024. Reclamações protocoladas fora desse prazo poderão ter seus efeitos somente para lançamentos futuros, se deferidas.

Atenção!

-

É necessário que o imóvel esteja averbado corretamente no nome do reclamante para abertura de processo via internet. O procedimento para averbação está descrito aqui.

-

Só é possível impugnar uma única inscrição por processo.

-

- Como emito uma certidão do meu imóvel?

-

O proprietário de um imóvel pode obter uma certidão do imobiliário (com dados do imóvel) ou referente à condição fiscal do seu imóvel (certificando que não tem dívidas, por exemplo):

Certidão do imobiliário: https://siat.procempa.com.br/siat/LotEmitirCertidoes_Internet.do

Certidão de débitos tributários do imóvel:

https://prefeitura.poa.br/certidao_debitos_imovel

Caso necessite de certidão em relação a todo o seu relacionamento com a Fazenda (se tem mais de um imóvel ou outros tributos municipais), deve -se solicitar a Certidão Geral de Débitos:

https://siat.procempa.com.br/siat/ArrSolicitarCertidaoGeralDebTributarios_Internet.do

Outras certidões devem ser solicitadas no Portal de Serviços da Fazenda:

- Não concordo com o valor venal estabelecido pela prefeitura, o que devo fazer?

-

O valor venal do imóvel pode ser verificado na aba "cálculo" (https://prefeitura.poa.br/iptu_calculo).

Caso não concorde com o valor venal do seu imóvel, é possível abrir um processo administrativo solicitando a revisão do valor. Para isso, verifique a documentação necessária logo abaixo. De posse dos documentos, acesse atendimentofazenda.portoalegre.rs.gov.br ou dirija-se até a Loja de Atendimento da SMF para protocolar a solicitação.

Para abertura de processo são necessários os seguintes documentos:

* Além da apresentação dos documentos originais, estes deverão, preferencialmente, ser apresentados também em meio digital, e se possível, em arquivo único por documento. Nos casos de reclamações que contiverem mais de 25 folhas, a apresentação em meio magnético é obrigatória (Regulado pela Instrução Normativa 03, de 05 de maio de 2016).

- Tenho direito a uma isenção fiscal, o que devo fazer para solicitá-la?

-

Caso tenha direito a alguma das isenções fiscais listados abaixo, verifique a documentação necessária (clicando no tipo da isenção). De posse dos documentos, e acesse atendimentofazenda.portoalegre.rs.gov.br ou dirija-se até a Loja de Atendimento da SMF para abertura de protocolo de solicitação.

Tipos de isenção:

ISENÇÃO TRIBUTÁRIA - Aposentado, Inativo, Pensionista ou Pessoa com Deficiência

ISENÇÃO TRIBUTÁRIA - Aposentado (doença contraída em local de trabalho) reconhecidamente pobre

ISENÇÃO TRIBUTÁRIA - Associação de classe a

ISENÇÃO TRIBUTÁRIA - Associações ou Clubes de Mães e Associações Comunitárias

ISENÇÃO TRIBUTÁRIA - Bônus Moradia

ISENÇÃO TRIBUTÁRIA - Cooperativas Habitacionais

ISENÇÃO TRIBUTÁRIA - Concessão pública, Concessão de Uso ou instrumento Correlato

ISENÇÃO TRIBUTÁRIA - Deficiente físico, mental ou responsáveis reconhecidamente pobres

ISENÇÃO TRIBUTÁRIA - Ecológico

ISENÇÃO TRIBUTÁRIA - Entidade Cultural, Recreativa, Esportiva, sem fins lucrativos

ISENÇÃO TRIBUTÁRIA - Entidade Educacional com fins lucrativos (5% vagas aos estudantes pobres)

ISENÇÃO TRIBUTÁRIA - Entidade Religiosas e Maçônicas (Imóvel Alugado ou cedido)

ISENÇÃO TRIBUTÁRIA - Entidade Religiosas e Maçônicas (Imóvel Próprio)

ISENÇÃO TRIBUTÁRIA - Ex-combatente (2ª Guerra Mundial)

ISENÇÃO TRIBUTÁRIA - Imóveis de propriedade de empresas e editoras de jornais, televisão e rádio

ISENÇÃO TRIBUTÁRIA - Imóvel Tombado pela União, Estado ou Município

ISENÇÃO TRIBUTÁRIA - Instituições de Assistência Social S/Fins Lucrativos - Locatário

ISENÇÃO TRIBUTÁRIA - Locais Consulares e Residências do Chefe da Repartição Consular

ISENÇÃO TRIBUTÁRIA - Órfão menor não emancipado reconhecidamente pobre

ISENÇÃO TRIBUTÁRIA - Pessoa Portadora do “Mal de Hansen”

ISENÇÃO TRIBUTÁRIA - Programas Habitacionais da Caixa Econômica Federal

ISENÇÃO TRIBUTÁRIA - Sede de Partidos Políticos (Alugadas)

ISENÇÃO TRIBUTÁRIA - Sede de Partidos Políticos (Próprias)

ISENÇÃO TRIBUTÁRIA - Sindicatos

ISENÇÃO TRIBUTÁRIA - Terreno cedido à entidade desportiva amadora

ISENÇÃO TRIBUTÁRIA - Viúva de Ex-combatente (2ª Guerra Mundial)

ISENÇÃO TRIBUTÁRIA - Viúva Reconhecidamente pobre

* Além da apresentação dos documentos originais, estes deverão, preferencialmente, ser apresentados também em meio digital, e se possível, em arquivo único por documento. Nos casos de reclamações que contiverem mais de 25 folhas, a apresentação em meio magnético é obrigatória (Regulado pela Instrução Normativa 03, de 05 de maio de 2016).

- Quero solicitar uma alteração/atualização cadastral, o que devo fazer?

-

Caso queira solicitar alguma das alterações cadastrais listadas abaixo, verifique a documentação necessária (clicando no tipo de alteração). De posse dos documentos, acesse andimentofazenda.portoalegre.rs.gov.br ou dirija-se até a Loja de Atendimento da SMF para protocolar a solicitação.

Tipos de alteração cadastral:

Desmembramento Territorial - Loteamento Regular

Inclusão de Área Construída de Casa em Condomínio Horizontal

Inclusão de Área Construída de Casas em Geral

Inclusão de Condomínio Vertical

Revisão da Numeração do Imóvel

Revisão de Área Construída de Apartamento

Revisão de Área Construída de Casa em Condomínio Horizontal

Revisão de Área Construída de Casas em Geral

Revisão de Tipo Construtivo do Imóvel

Revisão do Ano Base da Construção

* Além da apresentação dos documentos originais, estes deverão, preferencialmente, ser apresentados também em meio digital, e se possível, em arquivo único por documento. Nos casos de reclamações que contiverem mais de 25 folhas, a apresentação em meio magnético é obrigatória (Regulado pela Instrução Normativa 03, de 05 de maio de 2016).

- Tenho direito a um benefício fiscal (Imunidade, Não Incidência e Outros), o que devo fazer para solicita-lo?

-

Caso tenha direito a algum dos benefícios fiscais listados abaixo, verifique a documentação necessária (clicando no benefício). De posse dos documentos, acesse atendimentofazenda.portoalegre.rs.gov.br ou dirija-se até a Loja de Atendimento da SMF para protocolar a solicitação.

Benefícios:

BENEFÍCIO FISCAL - IPTU - Alíquota Especial

BENEFÍCIO FISCAL - IPTU - Alteração de Alíquota - Falência do Empreendedor

BENEFÍCIO FISCAL - IPTU - Loteamento Regular e Condomínio Horizontal

NÃO INCIDÊNCIA DE IPTU - Inexistência de pelo menos dois melhoramentos

NÃO INCIDÊNCIA DE IPTU - Produção Primária

NÃO INCIDÊNCIA DE IPTU - Templo Religioso (Imóvel Locado)

IMUNIDADE TRIBUTÁRIA - Autarquias e Fundações

IMUNIDADE TRIBUTÁRIA - Instituição de Assistência Social

IMUNIDADE TRIBUTÁRIA - Instituição de Educação

IMUNIDADE TRIBUTÁRIA - Partidos Políticos e suas Fundações

IMUNIDADE TRIBUTÁRIA - Sindicatos de Trabalhadores

IMUNIDADE TRIBUTÁRIA - Templos de Qualquer Culto

IMUNIDADE TRIBUTÁRIA - União, Estados e Municípios

* Além da apresentação dos documentos originais, estes deverão, preferencialmente, ser apresentados também em meio digital, e se possível, em arquivo único por documento. Nos casos de reclamações que contiverem mais de 25 folhas, a apresentação em meio magnético é obrigatória (Regulado pela Instrução Normativa 03, de 05 de maio de 2016).

- Gostaria de solicitar o cancelamento de um benefício fiscal, o que devo fazer?

-

Caso queira solicitar o cancelamento de um benefício fiscal, verifique a documentação necessária clicando no ícone abaixo. De posse dos documentos, acesse atendimentofazenda.portoalegre.rs.gov.br ou dirija-se até a Loja de Atendimento da SMF para protocolar a solicitação.

CANCELAMENTO DE BENEFÍCIO FISCAL – Isenção

* Além da apresentação dos documentos originais, estes deverão, preferencialmente, ser apresentados também em meio digital, e se possível, em arquivo único por documento. Nos casos de reclamações que contiverem mais de 25 folhas, a apresentação em meio magnético é obrigatória (Regulado pela Instrução Normativa 03, de 05 de maio de 2016).

- O que devo informar para consultar o meu IPTU?

-

O cidadão deverá informar dados que comprovem a propriedade do imóvel objeto da consulta. É solicitado a inscrição do imóvel, CPF/CNPJ do proprietário, número do endereço e número da unidade (ex: nº do apartamento).

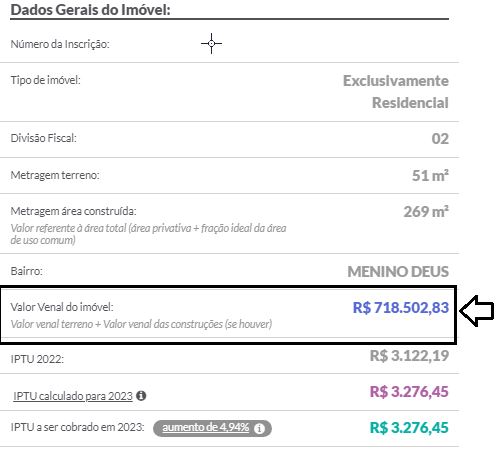

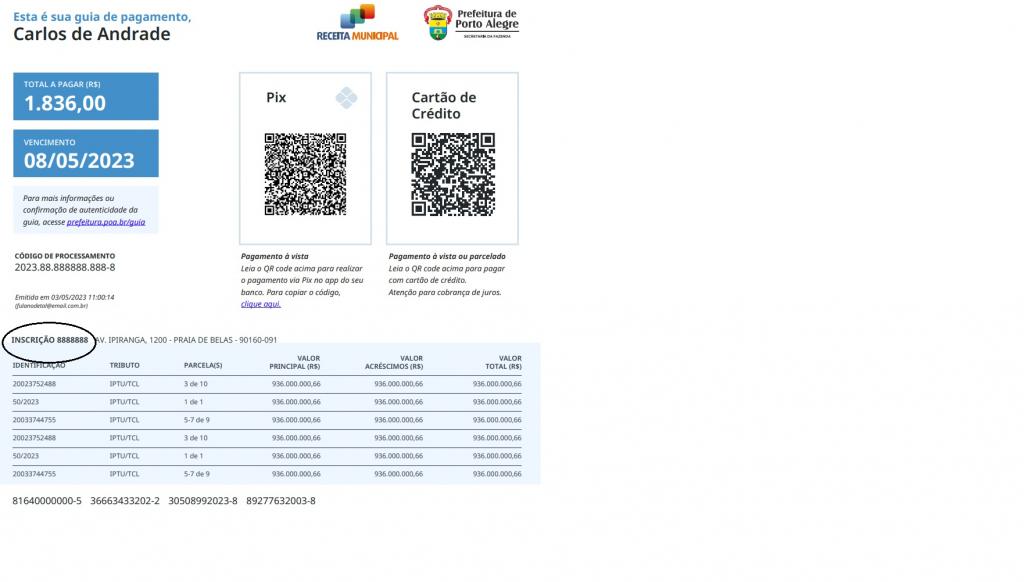

- Como encontro a inscrição do meu imóvel?

-

De duas maneiras:

a) A inscrição do seu imóvel está na guia de IPTU:

b) Caso você não tenha recebido a guia, poderá obtê-la na aba de geração da guia.

- Por que o valor "cobrado" do IPTU pode ser diferente do valor "calculado"?

-

A Lei Complementar nº 859/2019 previu a aplicação de limitadores máximos de aumento para aqueles contribuintes que irão pagar mais IPTU a partir da publicação da Lei. Nesse sentido, ao invés de pagar o “IPTU calculado para 2021”, o sistema aplica um percentual máximo de aumento com base no IPTU cobrado no ano anterior.

Art. 14. O valor do IPTU, calculado de acordo com o disposto nesta Lei Complementar, não poderá ter acréscimo superior à correção monetária aplicável somada aos valores percentuais abaixo, sendo:

I – 30% (trinta por cento) para o ano de 2020;

II – 20% (vinte por cento) para o ano de 2021;

III – 20% (vinte por cento) para o ano de 2022;

IV – 20% (vinte por cento) para o ano de 2023;

V – 20% (vinte por cento) para o ano de 2024; e

VI – 20% (vinte por cento) para o ano de 2025.

§ 1º A referência para o acréscimo é o valor do imposto lançado no exercício imediatamente anterior.

§ 2º Caso haja alteração de dados cadastrais do imóvel nos exercícios a que se referem os incs. I a VI do caput deste artigo, o valor utilizado para apuração do crédito tributário calculado para o exercício anterior corresponderá ao valor obtido considerando-se a nova situação cadastral.

§ 3º A partir de 2026, inclusive, não serão mais aplicados os limites de acréscimo dispostos nos incs. I a VI do caput deste artigo, ocasião em que o valor do tributo passará a ser o resultado da multiplicação do valor venal do imóvel pelas alíquotas correspondentes, nos termos dos arts. 5º a 10 da Lei Complementar nº 7, de 1973.

ATENÇÃO!

A Lei Complementar 912/2021 alterou a Lei Complementar 859/2019, incluindo o Art. 14-A, conforme segue:

Art. 14-A. Ficam mantidos, a partir do exercício de 2022, inclusive, os valores do IPTU em vigor no exercício de 2021, sendo suspensos novos aumentos até que sobrevenha nova Planta Genérica de Valores.

§ 1º Os valores serão corrigidos anualmente pela inflação do período, representada pela variação da Unidade Financeira Municipal (UFM).

§ 2º O disposto no caput deste artigo deve observar o disposto no art. 13, da Lei Complementar 881, de 20 de abril de 2020."

Para maiores informações, clique aqui para acessar a Redação Final da Lei Complementar 912/2021.

- Quais são as alíquotas do IPTU?

-

O cálculo é realizado por faixas de valor:

Imóveis Não Residenciais

Uso

Valor Venal (UFM)

Valor Venal (em R$) para 2024

Alíquota

Não Residencial, exceto espaços de estacionamento individualizado em condomínios verticais ou horizontais

menor ou igual a 14.946

menor ou igual a R$ 82.336,02

0,00%

maior que 14.946

maior que R$ 82.336,02

0,80%

Espaços de estacionamento individualizado de uso não residencial em condomínios verticais ou horizontais

menor ou igual a 2.490

menor ou igual a R$ 13.717,16

0,00%

maior que 2.490

maior que R$ 13.717,16

0,80%

Imóveis Residenciais

Uso

Valor Venal (UFM)

Valor Venal (em R$) para 2024

Alíquota

Residencial, exceto espaços de estacionamento individualizado em condomínios verticais ou horizontais

menor ou igual a 14.946

menor ou igual a R$ 82.336,02

0,00%

maior que 14.946 e menor ou igual a 24.910

maior que R$ 82.336,02 e menor ou igual a R$ 137.226,70

0,40%

maior que 24.910 e menor ou igual a 74.729

maior que R$ 137.226,70 e menor ou igual a R$ 411.674,59

0,47%

maior que 74.729 e menor ou igual a 124.549

maior que R$ 411.674,59 e menor ou igual a R$ 686.127,99

0,55%

maior que 124.549 e menor ou igual a 186.823

maior que R$ 686.127,99 e menor ou igual a R$ 1.029.189,22

0,62%

maior que 186.823 e menor ou igual a 249.097

maior que R$ 1.029.189,22 e menor ou igual a R$ 1.372.250,46

0,70%

maior que 249.097 e menor ou igual a 747.291

maior que R$ 1.372.250,46 e menor ou igual a R$ 4.116.751,39

0,77%

maior que 747.291

maior que R$ 4.116.751,39

0,85%

Espaços de estacionamento individualizado de uso residencial em condomínios verticais ou horizontais

menor ou igual a 2.490

menor ou igual a R$ 13.717,16

0,00%

maior que 2.490 e menor ou igual a 24.910

maior que R$ 13.717,16 e menor ou igual a R$ 137.226,70

0,40%

maior que 24.910 e menor ou igual a 74.729

maior que R$ 137.226,70 e menor ou igual a R$ 411.674,59

0,47%

maior que 74.729 e menor ou igual a 124.549

maior que R$ 411.674,59 e menor ou igual a R$ 686.127,99

0,55%

maior que 124.549 e menor ou igual a 186.823

maior que R$ 686.127,99 e menor ou igual a R$ 1.029.189,22

0,62%

maior que 186.823 e menor ou igual a 249.097

maior que R$ 1.029.189,22 e menor ou igual a R$ 1.372.250,46

0,70%

maior que 249.097 e menor ou igual a 747.291

maior que R$ 1.372.250,46 e menor que R$ 4.116.751,39

0,77%

maior que 747.291

maior que R$ 4.116.751,39

0,85%

Terrenos

Divisão Fiscal

Valor venal (UFM)

Valor Venal (em R$) para 2023

Alíquota (%)

1

menor ou igual a 14.946

menor ou igual a R$ 82.336,02

0,00%

maior que 14.946

maior que R$ R$ 82.336,02

3,00%

2

menor ou igual a 14.946

menor ou igual a R$ 82.336,02

0,00%

maior que 14.946

maior que R$ 82.336,02

2,00%

3

menor ou igual a 14.946

menor ou igual a R$ 82.336,02

0,00%

maior que 14.946

maior que R$ 82.336,02

1,00%

- Como é feito o cálculo do IPTU?

-

Como é feito o cálculo do IPTU?

No caso de um imóvel de R$ 320 mil, seu valor é distribuído em faixas e recebe a alíquota correspondente de cada faixa a que pertencer. Veja a demonstração.

Dos R$ 320 mil, R$ 82.336,02 estão na primeira faixa e recebem alíquota de 0%; portanto, esta faixa é isenta. Restam R$ 237.663,97 a distribuir nas faixas seguintes, como se vê a seguir.

A segunda faixa, entre R$ 82.336,02 e R$ 137.226,70, será preenchida com R$ 54.890,68 dos R$ 237.663,98 restantes da etapa anterior. Sobre esses R$ 54.890,68, incidirá a alíquota de 0,4%. Restam R$ 182.773,29.

Sobre R$ 182.773,29, incide a 3ª faixa de alíquota, de 0,47%.

Valor venal do imóvel: R$ 320.000,00

IPTU: R$ 1.078,59

Alíquota efetiva: 0,34%

Valor venal do imóvel: R$ 320.000,00

IPTU: R$ 1.100,38

Alíquota Efetiva: 0,34%

Faixa de valor

Alíquota

Cálculo do IPTU

De R$ 0,00 até R$ 82.336,02 = R$ 82.336,02

0,00%

R$ 192.263,51 x 0,00% = R$ 0,00

De R$ 82.336,03 até R$ 137.226,70 = R$ 54.890,68

0,40%

R$ 54890,68 x 0,40% = R$ 219,56

De R$ 137.226,71 até R$ 320.000,00 = R$ 182.773,29

0,47%

R$ 182773,29 x 0,47% = R$ 859,03

Total

R$ 0,00 + R$ 219,56 + R$ 859,03 = R$ 1.078,59

- A tabela mostra o valor de IPTU de cada faixa e o total a ser pago. Também apresenta alíquota efetiva final (de 0,34%) que é menor do que qualquer uma das faixas anteriores.

- Como é feito o cálculo da Taxa de Coleta de Lixo (TCL)?

-

A TCL é calculada a partir do Anexo I da LC 366/96. Nesta tabela, deve-se identificar se o imóvel é edificado e de uso exclusivamente residencial ou não e verificar em qual faixa de área se enquadra.

Para verificar o Anexo I, clique aqui.

- Há algum incentivo para o setor hoteleiro?

-

Sim, para os imóveis prediais não residenciais utilizados exclusivamente como hotéis e localizados nos bairros Centro Histórico, Floresta, São Geraldo, Navegantes, Humaitá e Farrapos, a alíquota para a faixa de valor venal maior que 14.946 (quatorze mil, novecentas e quarenta e seis) UFMs será de 0,60% (zero vírgula seis por cento) entre os anos de 2020 a 2025.

- Há diferenças entre valor de mercado e valor venal?

-

VALOR DE MERCADO – quantia mais provável pela qual se negocia voluntariamente e conscientemente um bem, numa data de referência, dentro das condições do mercado vigente. O valor de mercado é dinâmico e pode sofrer alterações constantemente.

VALOR VENAL – é o valor definido pelo Poder Público (Prefeitura) para cada imóvel da cidade a partir da legislação em vigor, através dos seguintes critérios objetivos: valor do metro quadrado de terreno por localização, área do terreno, valor do metro quadrado por tipo construtivo, área da construção e idade do imóvel. É sobre o valor venal apurado (base de cálculo) que se aplica a alíquota do IPTU para saber o imposto a ser pago.

O valor venal somente sofre alteração através de alteração legislativa. Até o advento da Lei Complementar nº 859/2019, os imóveis em Porto Alegre estavam avaliados, em média, em apenas 31% do seu valor de mercado. A referida Lei possibilitou a atualização dos valores venais dos imóveis de toda cidade, defasados há quase 30 anos.

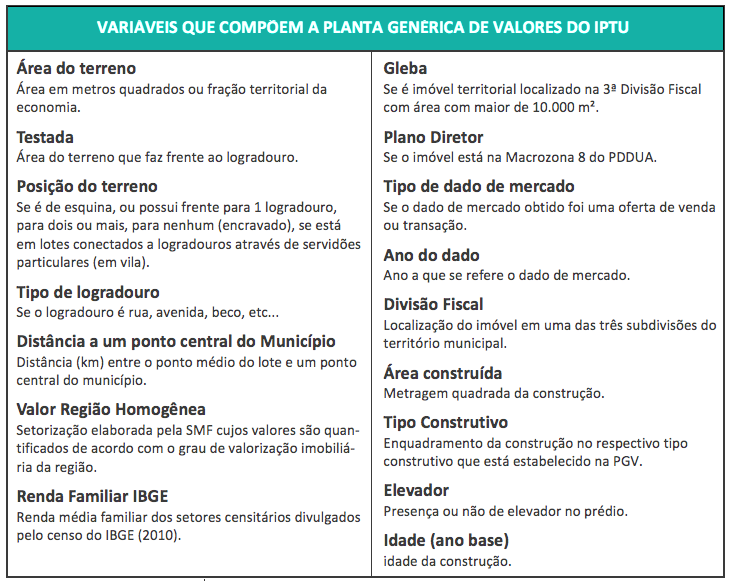

- O que é Planta Genérica de Valores (PGV) do IPTU?

-

É o instrumento legal utilizado pela Prefeitura para definição do valor venal de cada imóvel da cidade, através do valor do metro quadrado de terreno e do valor do metro quadrado por tipo construtivo.

Os valores de metro quadrado de terreno e tipo construtivo são calculados levando em consideração algumas variáveis, como as abaixo:

Então, após determinado os valores por metro quadrado de terreno e construção, e, em conjunto com a área do terreno, idade e área da construção de cada imóvel, é apurado o valor venal, base de cálculo sobre a qual se aplica a alíquota de IPTU para saber o imposto a ser pago.

A atualização da Planta Genérica de Valores é o instrumento legal utilizado para corrigir as distorções na cobrança do IPTU que se acumulam ao longo do tempo.

- Para onde vai o dinheiro do IPTU?

-

Do total dos valores arrecadados do IPTU, pelo menos 25% são destinados à educação e 15% aplicados em saúde, conforme a Constituição, e o restante utilizado em obras e serviços prestados pela Prefeitura à população. A aplicação dos recursos reflete diretamente em melhorias na área social e de infraestrutura e no atendimento aos cidadãos.

- Quem tem direito à alíquota de 0,00%?

-

Todos os imóveis (residencial, não-residencial, terreno) terão uma faixa de alíquota 0,00% até 14.946 UFM. Exceto os espaços de estacionamento individualizado (box de estacionamento), que terão uma faixa de alíquota 0,00% até 2.490 UFM.

Imóveis avaliados acima desses valores pagarão IPTU apenas sobre o valor que exceder. Portanto, todos os imóveis da capital são beneficiados pela faixa de alíquota zero.

- Quem tem direito à isenção?

-

Conforme o Art. 70 da Lei Complementar 07/1973, ficam isentos do pagamento do Imposto Sobre a Propriedade Predial e Territorial Urbana as seguintes pessoas físicas e jurídicas:

I - os imóveis, ou parte deles, onde esteja instalada a sede ou filial de entidade religiosa ou maçônica, sem fins lucrativos, próprios, alugados ou cedidos, para uso frequente da entidade;

II - entidade cultural, recreativa, esportiva, sem fins lucrativos;

III - sindicato ou associação de classe;

IV - entidade educacional com fins lucrativos, quando coloque à disposição do município 5% (cinco por cento) de suas matrículas para concessão de bolsas a estudantes pobres;

V - associações ou clubes de mães e associações comunitárias;

VI - os imóveis, ou parte de imóveis, utilizados para editoração, distribuição, publicação, divulgação e venda de livros;

VII - os imóveis de propriedade de empresas editoras de jornais, de televisão e rádio, emissoras que tenham instalações e desenvolvam atividades permanentes em Porto Alegre;

VIII - viúva ou órfão menor não emancipado, reconhecidamente pobres;

IX - pessoa portadora do "mal de Hansen", uma vez comprovada a moléstia por atestado médico sanitarista oficial;

X - aposentado por motivo de doença contraída em local de trabalho e incapacitado para o exercício de qualquer outra atividade, reconhecidamente pobre;

XI - deficiente físico, deficiente mental, ou seus responsáveis legais, reconhecidamente pobres;

XII - proprietário de imóvel cedido gratuitamente, mediante contrato público, por período não inferior a 5 anos, para uso exclusivo das entidades imunes e dos descritos nos incisos I, II, III e V deste artigo;

XIII - ex-combatente que tenha efetivamente participado de operações bélicas durante a Segunda Guerra Mundial, nos termos da Lei Federal nº 5315, de 12 de setembro de 1967;

XIV - viúva de ex-combatente, conforme definido no inciso anterior e enquanto se mantiver neste estado civil;

XV - proprietário de terreno sem utilização, atingido pelo Plano Diretor ou declarado de utilidade pública, para fins de desapropriação, mesmo que sobre ele exista construção condenada ou em ruínas, ou na hipótese da parte remanescente não comportar edificação;

XVI - sedes de Partidos Políticos, próprias ou alugadas;

XVII - aposentados, inativos e pensionistas, titulares de previdência oficial em caráter permanente e pessoas com deficiência cuja renda seja igual ou inferior a 3 (três) salários mínimos nacionais, proprietários de um único imóvel com valor venal de até 100.000 (cem mil) UFMs, sendo que o imóvel cujo valor venal seja superior ao limite estabelecido será tributado apenas pelo valor que o exceder;

XIX - o imóvel, ou parte dele, reconhecido como Reserva Particular do Patrimônio Natural de acordo com a Lei Federal nº 9.985, de 18 de julho de 2000; as áreas de Preservação Permanente conforme a Lei Federal nº 4.771, de 15 de setembro de 1965, a Lei Estadual nº 11.520, de 3 de agosto de 2000, e as Áreas de Proteção do Ambiente Natural definidas na Lei Complementar Municipal nº 434, de 1º de dezembro de 1999; e outras áreas de interesse ambiental; desde que se mantenham preservadas de acordo com critérios estabelecidos pela Secretaria Municipal do Meio Ambiente:

a) a isenção de que trata este inciso será concedida mediante formalização de termo de compromisso assinado perante o órgão ambiental municipal e averbado à margem da inscrição no registro público de imóveis;

b) caso descumprido o termo de compromisso, que conterá permissão expressa para vistorias periódicas do órgão ambiental municipal, será revogada a isenção, tornando-se exigível o imposto a partir do exercício seguinte ao do descumprimento;

XX - o imóvel, ou parte dele, tombado pelos órgãos de preservação histórico-cultural do Município, do Estado ou da União que não tenha sido doado ao Patrimônio Público e que esteja preservado segundo os critérios estabelecidos pelos órgãos responsáveis pelo tombamento.

XXI - a Caixa Econômica Federal e o Fundo de Arrendamento Residencial (FAR), em relação aos terrenos destinados à construção de casas populares por meio do Programa de Arrendamento Residencial (PAR) ou outros programas habitacionais destinados à população com renda familiar de até 5 (cinco) salários mínimos nacionais, durante o período estipulado pelo programa para a construção;

XXII - o imóvel locado para a entidade que esteja cadastrada em um dos Conselhos de Assistência Social das esferas governamentais (União, Estado ou Município) como instituição de assistência social que não tenha fins lucrativos e atenda ao disposto no art. 14 do Código Tributário Nacional;

XXIV - as cooperativas habitacionais, em relação aos terrenos destinados à construção de moradia para a população com renda familiar de até 05 (cinco) salários mínimos nacionais, durante o período de construção, limitado ao prazo máximo de 04 (quatro) anos;

XXV - o imóvel ou parte dele cedido em comodato ao Município de Porto Alegre pelo prazo mínimo de 10 (dez) anos, para implantação de postos de recebimento de resíduos, denominados ecopontos, durante o período da cedência;

XXVI - o proprietário de economia predial, residencial ou mista, cujo valor venal não exceda a 3.325 (três mil, trezentas e vinte e cinco) UFMs;

XXVII - o imóvel adquirido por meio do Bônus-Moradia, condicionado à comprovação anual de que o adquirente do imóvel mantém os compromissos firmados por meio do Termo de Compromisso, Quitação e Recebimento do Bônus-Moradia (TCR), por 5 (cinco) anos, a contar do exercício seguinte ao da aquisição.

XXVIII - o estádio de futebol, o estacionamento e a área de imprensa respectiva utilizados regularmente por clube de futebol profissional sem fins lucrativos

XXIX - a Central de Abastecimento do Estado do Rio Grande do Sul (Ceasa), em relação ao imóvel localizado na Avenida Fernando Ferrari, 1001, até 31 de dezembro de 2023;

XXX - empresas de base tecnológica, empresas inovadoras e empresas de economia criativa, localizadas nos Bairros Floresta, São Geraldo, Navegantes, Humaitá e Farrapos, para os imóveis adquiridos, locados ou em comodato nesses bairros e utilizados no desenvolvimento de suas atividades, pelo período de 5 (cinco) anos, contados do exercício seguinte ao da solicitação, que deverá ser feita até 31 de dezembro de 2027;

XXXI - concessionários, relativamente aos imóveis públicos cuja gestão venha a ser delegada à iniciativa privada por meio de concessão pública, concessão de uso ou instrumento correlato, especificamente quanto à área do imóvel essencial à prestação do serviço público, pelo período contratual, contados do exercício seguinte ao da solicitação;

XXXII - os imóveis localizados no polígono que inicia no entroncamento da Rua da Conceição com a Av. Alberto Bins, prossegue pela Av. Alberto Bins em direção à Av. Cristóvão Colombo, segue pela Av. Cristóvão Colombo até a esquina com a Rua Comendador Coruja, segue pela Rua Comendador Coruja até o encontro com a Rua São Carlos, prossegue pela Rua São Carlos, fazendo uma leve inflexão à esquerda no encontro com a Av. Ramiro Barcelos, em seguida outra inflexão à direita para continuar na Av. São Carlos até o cruzamento com a Rua Sete de Abril, fazendo uma leve inflexão à esquerda e em seguida à direita para seguir na Rua São Carlos até a Rua Álvaro Chaves, visando à direita segue pela Rua Álvaro Chaves até o encontro com a Rua Santa Rita, virando à esquerda prossegue pela Rua Santa Rita até o encontro com a Av. Pernambuco, virando à esquerda, prossegue pela Av. Pernambuco até o encontro com a Av. Cairú, virando à esquerda, segue pela Av. Cairú até o limite do município no encontro com o Rio Jacuí/Guaíba, segue pela beira do Rio até a altura da Rua da Conceição, seguindo pela Rua da Conceição até o encontro com a Av. Alberto Bins, ponto do início do percurso:

a) com Carta de Habitação, ou documento anterior que autorize a ocupação, expedida até 31 de dezembro de 1970 e adquiridos durante o período de 1º de maio de 2022 a 31 de dezembro de 2025;

b) com Carta de Habitação decorrente de projeto arquitetônico enquadrado no Regime Especial do Programa +4D e aprovado entre 1º de maio de 2022 a 31 de dezembro de 2025; ou

c) com Carta de Habitação e certidão expedida pelo Município de que foram realizadas na edificação existente as intervenções previstas para a aplicação do Regime Especial do Programa +4D, conforme projeto aprovado entre 1º de maio de 2022 a 31 de dezembro de 2025.

- Onde encontro a íntegra da lei?

-

A íntegra da lei está disponível no site da Câmara Municipal de Porto Alegre.